Το Κογκρέσο των ΗΠΑ ψήφισε στις 12 Αυγούστου 2022 τον νόμο για τη μείωση του πληθωρισμού (Inflation Reduction Act – IRA ή «Νόμος»).

Ο Inflation Reduction Act είναι μια από τις μεγαλύτερες επενδύσεις στην καθαρή ενέργεια στην ιστορία και ένα σημαντικό βήμα προς τη μείωση των εκπομπών αερίων θερμοκηπίου των Ηνωμένων Πολιτειών. Σύμφωνα με τη Διοίκηση Μπάιντεν, ο νόμος θα έχει ως αποτέλεσμα την επένδυση 369 δισεκατομμυρίων δολαρίων σε προγράμματα ενέργειας και κλιματικής αλλαγής και θα αποφύγει 6,3 δισεκατομμύρια τόνους σωρευτικών εκπομπών αερίων θερμοκηπίου έως το 2030, που αντιστοιχεί σε ετήσια μείωση εκπομπών κατά 40% σε σύγκριση με τα επίπεδα του 2005. Για προοπτική, χωρίς τον νόμο, οι ΗΠΑ θα μπορούσαν να μειώσουν μόνο τις εκπομπές αερίων του θερμοκηπίου κατά 26% έως το 2030 (και πάλι σε σύγκριση με τα επίπεδα του 2005).

Αυτό το άρθρο εστιάζει στις διατάξεις περί καθαρής ενέργειας του IRA, ιδίως στα κίνητρα και τις διατάξεις που αφορούν τη δέσμευση, τη χρήση και τη δέσμευση υδρογόνου και άνθρακα (CCUS).

Η εστίαση είναι στη μείωση των εκπομπών, όχι στην τεχνολογία που επιλέγεται από έναν παραγωγό υδρογόνου

Οι διατάξεις του νόμου για την καθαρή ενέργεια υποστηρίζουν μειωμένες πηγές ενέργειας άνθρακα ανεξάρτητα από τις τεχνολογίες που χρησιμοποιούνται για την επίτευξη των μειώσεων του άνθρακα: είναι «source agnostic». Αυτά είναι ευπρόσδεκτα νέα για διάφορες βιομηχανίες στις ΗΠΑ που σχεδιάζουν να επενδύσουν σε τεχνολογίες δέσμευσης υδρογόνου και άνθρακα, καθώς και σε συμβατικές πηγές καθαρής ενέργειας, συμπεριλαμβανομένης της ηλιακής και της αιολικής ενέργειας. Ειδικότερα, ο νόμος δεν κάνει διάκριση μεταξύ υδρογόνου που παράγεται από ηλεκτρόλυση με χρήση ανανεώσιμων πηγών ή πυρηνικής ενέργειας, ούτε διάκριση μεταξύ υδρογόνου που παράγεται με ηλεκτρόλυση ή από φυσικό αέριο με δέσμευση και αποθήκευση άνθρακα (το λεγόμενο «μπλε» υδρογόνο).

Είναι σημαντικό για τους παραγωγούς πράσινου υδρογόνου, ωστόσο, θα είναι δυνατός ο συνδυασμός εκπτώσεων φόρου για εγκαταστάσεις παραγωγής ενέργειας από ανανεώσιμες πηγές μαζί με τα PTC και τα ITC για καθαρή υποδομή παραγωγής και αποθήκευσης υδρογόνου. Ο IRA επεκτείνει τις υφιστάμενες εκπτώσεις φόρου επενδύσεων (ITC) και τις εκπτώσεις φόρου παραγωγής (PTC) για την παραγωγή ηλιακής και αιολικής ενέργειας έως το 2024. Μετά το 2024, οποιαδήποτε παραγωγή χωρίς άνθρακα θα έχει τη δυνατότητα να επιλέξει είτε από ένα ITC είτε ένα PTC, όποιο είναι πιο βιώσιμες για κάθε επιχείρηση ή επιλέξτε να δημιουργήσετε έσοδα από τις πιστώσεις μεταφέροντας τις σε άλλο μη συνδεδεμένο τρίτο μέρος.

Πιστώσεις φόρου αλλαγής παιχνιδιού και άμεσες πληρωμές για το “Πιστοποιημένο καθαρό υδρογόνο”

Ο νόμος προσθέτει την ενότητα 45V στον Κώδικα Εσωτερικών Εσόδων των ΗΠΑ του 1986 (ο «Κώδικας») για να παρέχει πίστωση φόρου για την παραγωγή «εγκεκριμένου καθαρού υδρογόνου» που παράγεται από έναν φορολογούμενο σε «εγκατάσταση παραγωγής καθαρού υδρογόνου» κατά τη διάρκεια 10 έτος που αρχίζει από την ημερομηνία θέσης σε λειτουργία αυτής της εγκατάστασης. Όπως περιγράφεται παρακάτω, το βασικό ποσό έκπτωσης φόρου ορίζεται σε $,60 ανά κιλό καθαρού υδρογόνου, αλλά αυξάνεται σε $3,00 ανά κιλό όταν η ένταση άνθρακα του κύκλου ζωής του υδρογόνου είναι μεταξύ μηδέν και 0,45 κιλά ισοδύναμου CO 2 (CO 2 e) ανά κιλό υδρογόνου (Η2) και όταν ο φορολογούμενος συμμορφώνεται με τις ισχύουσες απαιτήσεις μισθών και μαθητείας.

Είναι σημαντικό ότι ο νόμος περιλαμβάνει μια «επιλογή άμεσης πληρωμής» για τα ίδια ποσά αντί για πίστωση φόρου. Η άμεση πληρωμή για εγκαταστάσεις δέσμευσης υδρογόνου και άνθρακα θα είναι διαθέσιμη για περιορισμένο χρονικό διάστημα (τα πρώτα πέντε χρόνια παραγωγής). Εναλλακτικά, ο IRA περιλαμβάνει επίσης μια επιλογή για τους φορολογούμενους να δημιουργούν έσοδα από τις πιστώσεις μεταφέροντάς τες σε άλλο φορολογούμενο.

Η δυνατότητα πρόσβασης σε πίστωση φόρου 3 $ ΗΠΑ ή άμεση πληρωμή για κάθε κιλό υδρογόνου χαμηλών εκπομπών άνθρακα είναι πραγματικά επαναστατική για την αναδυόμενη πράσινη βιομηχανία υδρογόνου. Ορισμένες πηγές υποστηρίζουν ότι θα καταστήσει το πράσινο υδρογόνο δομικά φθηνότερο από το γκρίζο υδρογόνο και μπορεί να μειώσει το κόστος παραγωγής πράσινου υδρογόνου έως και 0,73 $ ανά κιλό στις βορειοδυτικές ΗΠΑ. Σύμφωνα με πιο συντηρητικές εκτιμήσεις, πιθανότατα θα μειώσει κατά το ήμισυ το κόστος παραγωγής πράσινου υδρογόνου σε πολλά μέρη στις ΗΠΑ. Και στις δύο περιπτώσεις, καθιστά αμέσως το πράσινο υδρογόνο ανταγωνιστική πηγή ενέργειας σε σύγκριση με τις εναλλακτικές λύσεις ορυκτών καυσίμων.

Εκτός από τα PTC για καθαρό υδρογόνο, ο IRA δημιουργεί πίστωση 30 τοις εκατό για την τεχνολογία αποθήκευσης ενέργειας που κατασκευάστηκε πριν από την 1η Ιανουαρίου 2025. Αν και το κείμενο της νομοθεσίας δεν είναι ακριβές σχετικά με το είδος της υποδομής που μπορεί να καλύπτει, σαφώς ισχύει για αποθήκευση που σχετίζεται με το υδρογόνο.

Η ουσία είναι η εξής: όταν συνδυάζεται με τα ITC για την παραγωγή ανανεώσιμων πηγών ενέργειας και την υποδομή αποθήκευσης ενέργειας, ολόκληρη η ανάντη αλυσίδα αξίας για την πράσινη υποδομή παραγωγής υδρογόνου, από το πηγάδι (δηλαδή, την παραγωγή ηλεκτρονίων) έως την πύλη (δηλαδή, την έξοδο των εγκαταστάσεων αποθήκευσης) , επιδοτείται πλέον από την κυβέρνηση των Η.Π.Α.

Αυτό τοποθετεί τις ΗΠΑ ως μεταξύ των πιο ανταγωνιστικών μερών στον κόσμο για την ανάπτυξη έργων πράσινου υδρογόνου σε όλη την αλυσίδα αξίας. Αναπόφευκτα θα ωθήσει άλλες χώρες να αναπτύξουν δικές τους επιδοτήσεις για να εξασφαλίσουν την εγχώρια παραγωγή και, επομένως, ο IRA θα πρέπει να θεωρηθεί ως σημαντική ώθηση για την ανάπτυξη μιας παγκόσμιας οικονομίας υδρογόνου.

Υποστήριξη για εγκαταστάσεις CCS – Ενίσχυση της παραγωγής μπλε υδρογόνου

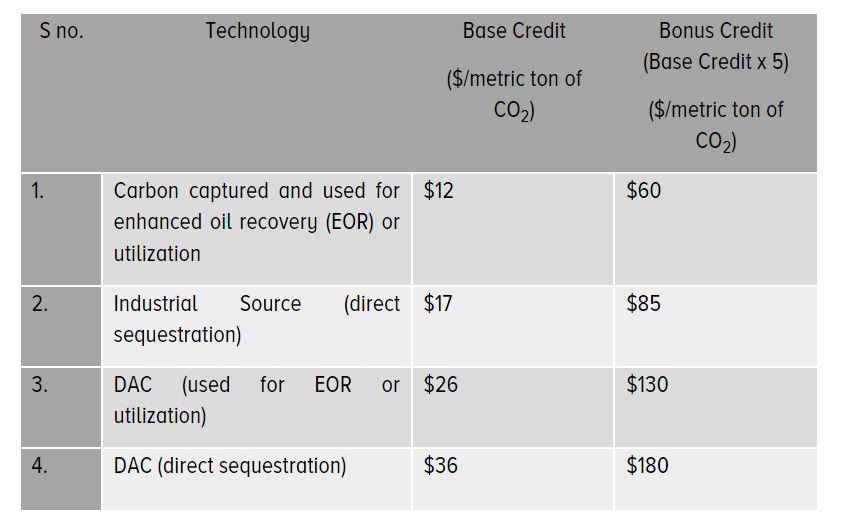

Ο νόμος τροποποιεί το τμήμα 45Q του Κώδικα για να παρέχει εκπτώσεις φόρου για την κατασκευή εγκαταστάσεων δέσμευσης άνθρακα. Οποιοδήποτε έργο δέσμευσης άνθρακα, άμεσης δέσμευσης αέρα ή χρήσης άνθρακα που αρχίζει να κατασκευάζεται πριν από την 1η Ιανουαρίου 2033, θα πληροί τις προϋποθέσεις για την έκπτωση φόρου του Τμήματος 45Q. Επιπλέον, ο νόμος όχι μόνο επεκτείνει τις εκπτώσεις φόρου δέσμευσης άνθρακα έως το 2033, αλλά μειώνει επίσης τις απαιτήσεις για πρόσθετες εγκαταστάσεις δέσμευσης άνθρακα που πληρούν τις προϋποθέσεις. Ο νόμος αυξάνει την πίστωση φόρου βάσης του Τμήματος 45Q για τη δέσμευση άνθρακα από βιομηχανικές εγκαταστάσεις και σταθμούς ηλεκτροπαραγωγής σε 85 $ ανά μετρικό τόνο για CO 2 που είναι αποθηκευμένο σε γεωλογικούς σχηματισμούς, 60 $ ανά τόνο για την ωφέλιμη χρήση των δεσμευμένων εκπομπών άνθρακα και 60 $ ανά τόνο για αποθηκευμένο CO 2 σε κοιτάσματα πετρελαίου και φυσικού αερίου.

Υποστηρίζεται επίσης η ενεργειακή καινοτομία και η πράσινη βιομηχανία

Ο IRA ενθαρρύνει τις τεχνολογικές εξελίξεις στην ενεργειακή καινοτομία. Στο πλαίσιο του Γραφείου Επίδειξης Καθαρής Ενέργειας (OCED), ο IRA δημιουργεί ένα πρόγραμμα 5,8 δισεκατομμυρίων δολαρίων, διαθέσιμο έως τον Σεπτέμβριο του 2026, για επενδύσεις σε έργα που στοχεύουν στη μείωση των εκπομπών από βιομηχανίες έντασης ενέργειας που δύσκολα περιορίζονται, όπως ο σίδηρος, ο χάλυβας, το τσιμέντο και χημική παραγωγή και περιλαμβάνει εγκαταστάσεις μετασκευής.

Βασικές Διατάξεις – Υδρογόνο και CCUS

Ακολουθεί μια σύνοψη των διατάξεων του νόμου που αφορούν το καθαρό υδρογόνο και το CCUS (Carbon capture, utilisation and storage).

Καθαρό Υδρογόνο – Τμήμα 45V

- Ο IRA δημιουργεί ένα PTC ή ένα ITC για καθαρό υδρογόνο, δίνοντας στους ιδιοκτήτες των εγκαταστάσεων παραγωγής τη δυνατότητα να επιλέξουν ένα από τα δύο.

- Ο IRA δημιουργεί ένα 10ετές κίνητρο για παραγωγή καθαρού υδρογόνου με τέσσερα επίπεδα. Προκειμένου μια εγκατάσταση να πληροί τις προϋποθέσεις, το υδρογόνο που παράγει δεν πρέπει να υπερβαίνει το ποσοστό εκπομπών αερίων θερμοκηπίου κύκλου ζωής μεγαλύτερο από 4 κιλά ισοδύναμου CO 2 (CO 2 e) ανά χιλιόγραμμο H2, για το οποίο το PTC θα ήταν 0,60 $ ανά κιλό υδρογόνου (H 2 ). (Από μια παγκόσμια συγκριτική ρυθμιστική προοπτική, αυτός είναι ένας σχετικά χαλαρός, εύκολος στην ικανοποίηση ορισμός του τι σημαίνει «καθαρό υδρογόνο».)

- Εάν η ένταση του άνθρακα είναι μεταξύ 0-0,45 κιλών ισοδυνάμου CO 2 (CO 2 e) ανά χιλιόγραμμο Η2, το PTC θα είναι τόσο υψηλό όσο 3 $ ανά χιλιόγραμμο Η2. Αυτό είναι πιθανό να καταστήσει άμεσα οικονομικά βιώσιμα τα έργα πράσινου υδρογόνου αυξάνοντας σημαντικά την οικονομική ελκυστικότητα του πράσινου υδρογόνου που παράγεται από ανανεώσιμες πηγές, διατηρώντας παράλληλα ορισμένα κίνητρα για το μπλε υδρογόνο που παράγεται από φυσικό αέριο.

- Το βασικό ποσό πίστωσης είναι τουλάχιστον 60 σεντς ανά κιλό κατάλληλου καθαρού υδρογόνου (υπόκειται στα παραπάνω όρια έντασης άνθρακα), πολλαπλασιαζόμενο με έναν συντελεστή εκπομπών ανάλογα με τον παράγοντα εκπομπών GHG που παρέχεται από το καύσιμο, μέχρι το επίπεδο των $3 που αναφέρεται παραπάνω. Αυτοί οι συντελεστές εκπτώσεων φόρου προσαρμόζονται για τον πληθωρισμό για το ημερολογιακό έτος κατά το οποίο παράγεται η ειδική καθαρή ενέργεια.

- Για να χαρακτηριστεί ως «εγκατάσταση εγκεκριμένης παραγωγής καθαρού υδρογόνου», η εγκατάσταση πρέπει να πληροί τα ακόλουθα κριτήρια:

- Πρέπει να ανήκει στον φορολογούμενο που διεκδικεί το PTC ή το ITC.

- Η εγκατάσταση πρέπει να παράγει κατάλληλο καθαρό υδρογόνο. και

- Η κατασκευή της εγκατάστασης πρέπει να ξεκινήσει πριν από την 1η Ιανουαρίου 2033.

- Τα κριτήρια επιλεξιμότητας περιλαμβάνουν εγκαταστάσεις μετασκευής. Ωστόσο, η πίστωση καθαρού υδρογόνου δεν μπορεί να συσσωρευτεί με την πίστωση φόρου δέσμευσης και δέσμευσης άνθρακα. Δεν θα επιτραπεί καμία πίστωση καθαρού υδρογόνου για μια εγκατάσταση που πληροί τις προϋποθέσεις για την πίστωση δέσμευσης άνθρακα.

- Ο νόμος προσφέρει επίσης έναν πολλαπλασιαστή πίστωσης μπόνους εάν πληρούνται οι ισχύουσες απαιτήσεις μισθού και μαθητείας, όπου η ισχύουσα πίστωση μπορεί να πολλαπλασιαστεί επί πέντε. Χωρίς αυτήν την πίστωση μπόνους το υδρογόνο που κατασκευάζεται με 0,45 – 1,5 κιλά εκπομπών κύκλου ζωής θα λάμβανε μόνο το 33,4 τοις εκατό της πίστωσης των 0,60 $. με 25 τοις εκατό για 1,5 – 2,5 κιλά CO 2 e και 20 τοις εκατό για 2,5 – 4 κιλά. Αυτά τα ποσά θα πολλαπλασιαστούν επί πέντε όταν η διευκόλυνση πληροί τις ισχύουσες απαιτήσεις μισθού και μαθητείας. Ωστόσο, για να επωφεληθεί από αυτήν την απαίτηση, η κατασκευή μιας τέτοιας εγκατάστασης παραγωγής υδρογόνου πρέπει να ξεκινήσει εντός 60 ημερών από τη δημοσίευση της απαραίτητης καθοδήγησης από τον Υπουργό Οικονομικών σχετικά με τις ισχύουσες απαιτήσεις μισθών και μαθητείας.

- Εναλλακτικά, οι φορολογούμενοι έχουν τη δυνατότητα είτε να επιλέξουν να λάβουν ITC αντί του PTC για βασική πίστωση έως 6 τοις εκατό ή 30 τοις εκατό εάν πληρούνται οι ισχύουσες απαιτήσεις μισθού και μαθητείας.

ITCs – Ενότητα 48

- Τα υπάρχοντα ITC για διάφορες πηγές ενέργειας, συμπεριλαμβανομένης της ηλιακής ενέργειας, της ενέργειας κυψελών καυσίμου, της συνδυασμένης ιδιοκτησίας θερμότητας και ηλεκτρικής ενέργειας, της μικρής αιολικής ιδιοκτησίας και της υπεράκτιας αιολικής ιδιοκτησίας έχουν διατηρηθεί στο 30% για εγκαταστάσεις που κατασκευάστηκαν πριν από την 1η Ιανουαρίου 2025.

- Επιπλέον, ο νόμος δημιουργεί πίστωση 30 τοις εκατό για την τεχνολογία αποθήκευσης ενέργειας που κατασκευάστηκε πριν από την 1η Ιανουαρίου 2025.

- Εκτός από τις προαναφερθείσες πιστώσεις, ο IRA παρέχει πρόσθετες πιστώσεις μπόνους ως εξής:

- μπόνους 10 τοις εκατό εάν πληρούνται οι απαιτήσεις εγχώριας κατασκευής για χάλυβα, σίδηρο ή κατασκευασμένα εξαρτήματα, και

- μπόνους 10 τοις εκατό για έργα που βρίσκονται σε υπάρχουσες ενεργειακές κοινότητες.

CCUS – Ενότητα 45Q

- Ο νόμος επεκτείνει τις εκπτώσεις φόρου σύμφωνα με την Ενότητα 45Q για τη δέσμευση άνθρακα και την άμεση δέσμευση αέρα (DAC) σε έργα που ξεκινούν να κατασκευάζονται πριν από το 2033 και παρέχει πρόσθετες τροποποιήσεις, συμπεριλαμβανομένης μιας ενισχυμένης πίστωσης για το DAC και τη μείωση των απαιτήσεων κατωφλίου δέσμευσης άνθρακα στις εγκαταστάσεις.

- Ο IRA μείωσε τα ετήσια κατώτατα όρια της ποσότητας άνθρακα που πρέπει να συλλέξει μια ειδική εγκατάσταση:

- 18.750 τόνοι οξειδίου του άνθρακα για σταθμούς παραγωγής ενέργειας.

- 12.500 τόνοι οξειδίου του άνθρακα για βιομηχανικές εγκαταστάσεις. και

- 1.000 τόνοι οξειδίου του άνθρακα για εγκαταστάσεις DAC.

- Οι εγκαταστάσεις ηλεκτρικής ενέργειας που χρησιμοποιούν τη δέσμευση άνθρακα για να μειώσουν τις εκπομπές τους κατά τουλάχιστον 75 τοις εκατό θα πληρούν τις προϋποθέσεις για εκπτώσεις φόρου.

- Παρόμοια με τις εκπτώσεις φόρου για τις εγκαταστάσεις παραγωγής υδρογόνου, οι πιστώσεις για τη δέσμευση άνθρακα χωρίζονται σε μια βασική πίστωση και μια πίστωση «μπόνους», ίση με το πενταπλάσιο της βασικής πίστωσης, εάν πληρούνται οι ισχύουσες απαιτήσεις μισθού και μαθητείας, όπως το PTC και ITC. Το ποσό της πίστωσης εξαρτάται από τον τρόπο με τον οποίο το πιστοποιημένο οξείδιο του άνθρακα και το εάν ο φορολογούμενος χρησιμοποιεί το δεσμευμένο αναγνωρισμένο οξείδιο του άνθρακα.

- Οι επιλέξιμες εγκαταστάσεις θα είναι επιλέξιμες για τις ακόλουθες πιστώσεις για κάθε μετρικό τόνο άνθρακα που δεσμεύεται/δεσμεύεται:

- Ο φορολογούμενος θα πληροί τις προϋποθέσεις για πίστωση μπόνους όταν συμμορφώνεται με τις ισχύουσες απαιτήσεις μισθών και μαθητείας και ξεκινά την κατασκευή εντός 60 ημερών αφότου ο Υπουργός Οικονομικών δημοσιεύσει οδηγίες για τις ισχύουσες απαιτήσεις μισθού και μαθητείας.

- Τα έργα θα δικαιούνται κίνητρο άμεσης αμοιβής για τα πρώτα 5 χρόνια μετά τη θέση σε λειτουργία του εξοπλισμού δέσμευσης άνθρακα, ωστόσο, οι μη κερδοσκοπικοί οργανισμοί και οι συνεταιρισμοί μπορούν να λαμβάνουν άμεση αμοιβή και για τα 12 έτη της πίστωσης. Επιπλέον, ο φορολογούμενος μπορεί να επιλέξει να μεταφέρει τις πιστώσεις σε τρίτους.

Επικρατούσες Μισθοί και Απαιτήσεις Μαθητείας

Δεδομένου του κρίσιμου ρόλου που πιθανότατα θα διαδραματίσουν οι επικρατούντες μισθοί και οι απαιτήσεις μαθητείας σε αυτά τα οφέλη, μια σύντομη περίληψη έχει ως εξής:

Επικρατούντες Μισθοί

- Για να επωφεληθεί από τις ισχύουσες μισθολογικές απαιτήσεις, ο φορολογούμενος υποχρεούται να βεβαιωθεί ότι όλοι οι μηχανικοί και οι εργάτες αμείβονται με τον ισχύοντα μισθό κατά την κατασκευή ενός έργου και για οποιαδήποτε τροποποίηση και επισκευή αυτού του έργου κατά τη σχετική περίοδο πίστωσης.

- Ο νόμος προβλέπει διαδικασίες διόρθωσης και καθοδηγεί τον Υπουργό Οικονομικών να παράσχει περαιτέρω καθοδήγηση.

Μαθητεία

- Προκειμένου να συμμορφωθεί με τις απαιτήσεις μαθητείας, ο φορολογούμενος υποχρεούται να μεριμνήσει ώστε όχι λιγότερο από το ισχύον ποσοστό των συνολικών ωρών εργασίας για την κατασκευή του έργου να αναλαμβάνεται από πιστοποιημένους μαθητευόμενους.

- Ο νόμος προβλέπει διαδικασίες διόρθωσης και καθοδηγεί τον Υπουργό Οικονομικών να παράσχει περαιτέρω καθοδήγηση.

Πηγή: Shearman & Sterling

Follow us στη σελίδα στο Facebook ΕΔΩ για να βλέπετε όλα τα νέα